Доступно о комиссиях банков и конвертация валюты в путешествиях

Не редко при выезде за границу, например к «соседям» в Польшу, вы сталкиваетесь с необходимостью снять наличные в банкомате. При конвертации по курсу ЦБ РФ у вас получается одна сумма, а банк с вам списывает немного больше. В чем же причина?

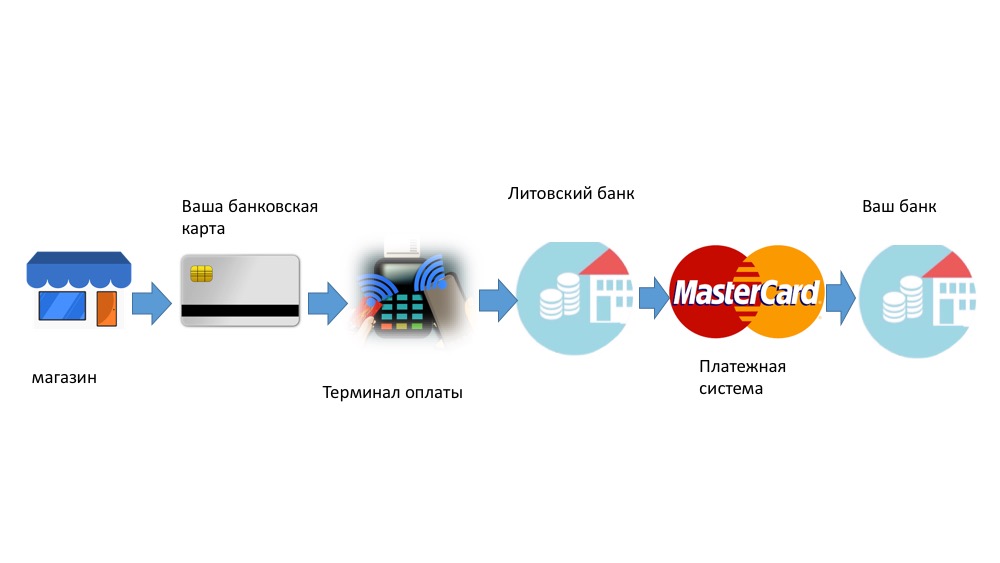

Как устроена платежная система

Допустим, вы поехали на выходные в Литву и решили заодно прикупить продуктов. Сумма покупки составила 100 евро и вы расплачиваетесь пластиковой картой, а вы имеете карту «Мастеркард». С точки зрения банка ваша покупка выглядит примерно так:

1. Терминал в магазине запрашивает у своего банка в Литве 100 евро у вас.

2. Литовский банк делает запрос международной платежной системе «Мастеркард» о возможности списать с вашего счета 100 евро.

3. «Мастеркард», в свою очередь, находит ваш родной банк в России, запрашивает у него информацию о наличии у вас на счету денег и просит списать их.

4. Российский банк отвечает о наличии денег и автоматически списывает их.

5. Платежная система «Мастеркард» отвечает в литовский банк о списании денег.

6. И через терминал продавец сразу понимает, что деньги списаны, так как он печатает чек на 100 евро.

8. Вы получаете свои покупки и смс от вашего банка, что сумма в 100 евро списана с вашего счета.

Как вы видите это самый простой случай, так как ваша карта в евро, расчеты в евро, местная валюта — евро, и нет никаких дополнительных конвертаций.

Из всего вышесказанного можно сделать вывод, что валютные карты помогают платить ровно по чеку. В странах евро используйте карту в евро. В странах долларовой зоны, например США – карту в долларах. Так вы не потеряете на конвертации валюты.

А местная валюта если не доллар и не евро.

В следующий раз вы решили поехать в Польшу в продуктовый магазин. На кассе вам сообщают, что сумма покупок 200 злотых. А вы имеете, например рублевую карту «Визу Классик».

Цена в злотых, счет карты в долларах. Чтобы банки поняли друг друга, «Виза» совершит конвертацию валюты в доллары, а ваш банк совершит перерасчет в злотые по своему курсу.

Надо понимать, что за «работу» платежная система «Виза» возьмет свой процент или комиссию. Банкиры называют этот платеж комиссией за трансграничный платеж. Сумма комиссии зависит от типа карты, обычно это 1−3% от суммы покупки. За осуществление трансграничных платежей системы Visa и Mastercard взимают со своих банков-партнеров (но не держателей!) комиссию International Service Asessment (ISA) в размере 1%. А ваш банк, то есть банк-эмитент, уже самостоятельно решает, каким образом возместить себе эти расходы. Наиболее распространенный метод — взимание специальной комиссии при трансграничных платежах: Optional Issuer Fee (OIF) со своих клиентов. О размере этой комиссии Банк обязан проинформировать своих клиентов. Однако эта комиссия не указывается в выписках явно, а «зашивается» в курс платежной системы. Visa и Mastercard осуществляют конвертацию из валюты покупки в свою расчетную валюту уже с учетом OIF специально для каждого банка.

1. Терминал делаете запрос в свой польский банк на сумму 200 злотых.

2. Польский банк делает запрос в платежную систему «Виза» о необходимости предоставить 200 злотых.

3. Платежная система по своему курсу меняет деньги в расчетную валюту платежной системы.

4. За обмен удержит комиссию.

5. «Виза» обращается в ваш банк, ваш банк делает конвертацию в валюте вашего счета и отправляет деньги в банк продавца.

6. А вы довольные уезжаете домой с покупками.

Рекомендации

Для избежания лишних потерь на конвертации при оплате банковскими картами, рекомендуется:

-

При совершении покупок в России следует использовать рублевую карту – конвертаций, как мы понимаем, в этом случае не будет вовсе.

Во время путешествий:

- в Еврозоне наиболее выгодны карты Mastercard в евро. В таком случае совпадают валюты покупки, расчетная платежной системы и счета, т.е. конвертации не возникает.

- в зонах долларовой зоны целесообразно использовать долларовую карту — аналогично еврозоне, это позволит избежать конвертаций.

- в остальных странах рекомендуется использовать долларовые карты, т.к. в этом случае конвертация будет только одна: из местной валюты в расчетную валюту платежной системы (для Mastercard и Visa это как раз доллары).

А если вы заядлый путешественник или много ездите по миру в силу своей профессии, то подумайте о заведении

мультивалютной карты или подберите банк, который позволяет привязывать карту к счету в той валюте, которая выгодна в данный момент.