Программа Министерства финансов Калининградской области "Повышение уровня финансовой грамотности жителей Калининградской области"

ГОРЯЧАЯ ЛИНИЯ: 8-800-555-85-39

Кредит для многих россиян является привычным способом быстро купить желаемой. При оценке выгоды кредита, заемщики часто обращают внимание только на процентную ставку. Однако существует более важный критерий для оценки выгодности займа —полная стоимость кредита. Эксперты регионального центра финансовой грамотности разобрались как правильно оценить стоимость заёмных средств.

ПСК или что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую заемщик должен вернуть в кредитную организации, если не будет нарушать условия договора. В эту сумму включены: основной долг, проценты по кредиту и иные платежи, которые предусмотрены кредитным договором.

ПСК показывает сколько стоит пользование деньгами банка. Эта сумма показывает исчерпывающую информацию об услуге. Важное отличие полной стоимости кредита от суммы кредита в том, что именно она отражает то сколько денег необходимо будет заплатить за пользование заемными средствами.

Что включает ПСК?

Конкретные платежи, которые входят в полную стоимость кредита определены законодательством это:

· по погашению основной суммы долга;

· по уплате процентов по договору потребительского кредита (займа);

· иные платежи в пользу кредитора, если они прописаны в договоре;

· плата за выпуск и обслуживание карты;

· платежи в пользу третьих лиц, если они прописаны в договоре;

· сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

· сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что вне включает ПСК?

Все что не может входить в полную стоимость кредита также определено законодательством. В исключения входят платежи, возникшие ввиду неисполнения кредитного договора (штрафы, неустойки из-за просрочек).

Также не входят в ПСК страховка, если это страхование предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также плата за страховку не включается в ПСК, если от нее не зависят условия договора. В случае если банк ставит условие покупки плиса страхования для определения ставки по кредиту. Если же банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

О кредитных картах и ПСК

В соответствии с законодательством в полную стоимость кредита по кредитной карте не включаются платежи, которые предусмотрены договором (их величина и сроки зависят от решений и поведения заемщика).

ПСК в кредитном договоре

По закону кредитные организации должны включать информацию о полной стоимости кредита в договоре. Причем определено и место для размещения этой информации: на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. Важно, что данные должны быть прописаны цифрами и буквами черного цвета на белом фоне, не мелким шрифтом, а хорошо читаемым.

На что обратить внимание?

При оформлении кредита важно внимательно ознакомится с договором, при этом особое внимание стоит уделить именно ПСК. Проверить не включены ли какие-то дополнительные платные услуги, которые не нужны, например, кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

Расчет ПСК

В законе приводится формула для расчета ПСК. Точнее, две формулы, которые друг без друга не работают.

Основная формула:

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

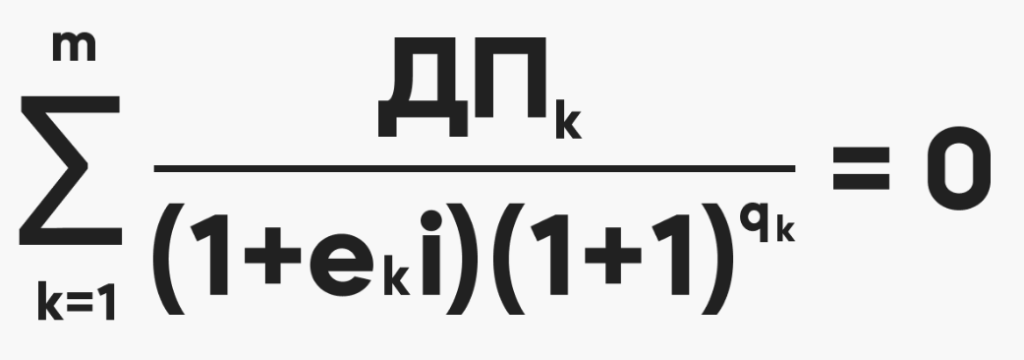

При этом показатель i рассчитывается по другой формуле. Нужно найти наименьшее положительное решение уравнения:

, где знаком Σ обозначается суммирование;

k — порядковый номер платежа;

ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

m — количество платежей;

i — процентная ставка базового периода, выраженная в десятичной форме.

Материал подготовлен в рамках программы Министерства финансов «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.