Программа Министерства финансов Калининградской области "Повышение уровня финансовой грамотности жителей Калининградской области"

ГОРЯЧАЯ ЛИНИЯ: 8-800-555-85-39

Начиная с налогового периода 2016 года на территории Калининградской области налог на имущество физических лиц исчисляется, исходя из кадастровой стоимости. Впервые налоговые уведомления на уплату налога, исходя из кадастровой стоимости, жители региона начали получать только в этом году. Рассмотрим все детали - сколько платить? как платить? сохранились ли льготы?

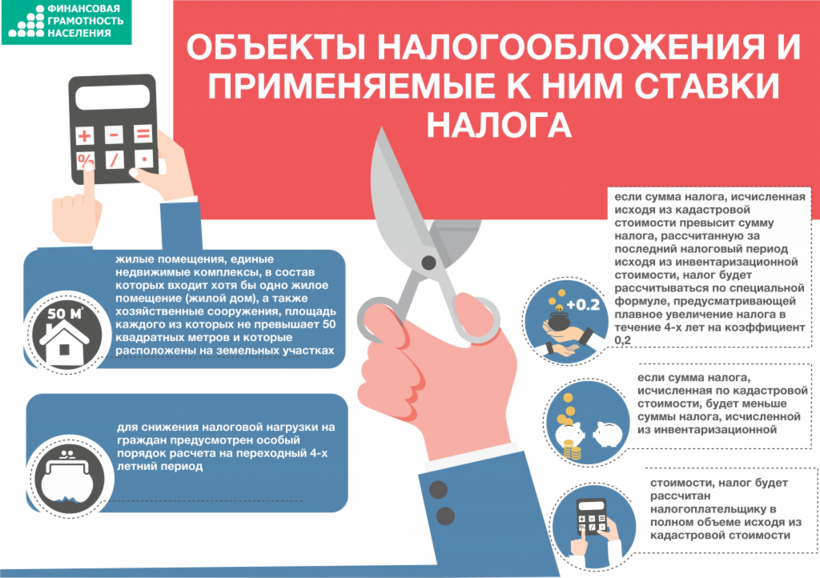

Объекты налогообложения и применяемые к ним ставки налога

Налоговым кодексом установлены три базовые ставки по налогу:

0,1% от кадастровой стоимости жилых домов и помещений, незавершенных жилых домов, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), гаражей и машино-мест, хозяйственных строений или сооружений, площадью не более 50 кв. м, расположенных на земельных участках личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2% от кадастровой стоимости административно-деловых и торговых центров и помещений в них, нежилых помещений под офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также для имущества, кадастровая стоимость которого превышает 300 млн руб.;

0,5% от кадастровой стоимости прочих объектов.

По закону, средства от налога на имущество поступают в местный бюджет. И каждый муниципалитет вправе самостоятельно устанавливать дифференцированные налоговые ставки в зависимости от кадастровой стоимости объекта, его вида, места нахождения, а также вида территориальных зон, в границах которых расположено имущество. При этом снизить ставку можно до нуля, а увеличить только в три раза по сравнению с базовой ставкой. Узнать действующую ставку можно будет на официальном сайте муниципалитета.

И налоговые ставки, льготы и вычеты тоже определили местные депутаты еще в конце 2015 года. Ставки, которые определили для регионального центра депутаты городского Совета Калининграда в отношении жилых домов, квартир, гаражей, машиномест, хозяйственных строений составляет 0,1 % от кадастровой стоимости объекта. Ставка для объектов незавершенного строительства жилых домов составит 0,3 %, а для коммерческой недвижимости и недвижимого имущества стоимостью более 300 млн. руб. – 2 %, прочие объекты – 0,5 % кадастровой стоимости объекта налогообложения.

Вычеты, применяемые при определении налоговой базы

При исчислении налога, исходя из кадастровой стоимости предусмотрены льготы - уменьшение кадастровой стоимости на кадастровую стоимость 10 кв. м. в отношении комнат, 20 кв. м. в отношении квартир, 50 кв. м. в отношении жилых домов.

Налоговая база определяется в отношении каждого жилого объекта недвижимости за вычетом стоимости определенного количества квадратных метров в зависимости от его вида.

|

Вид объекта |

Вычет |

|

Квартира |

Кадастровая стоимость 20 кв. м |

|

Комната |

Кадастровая стоимость 10 кв. м |

|

Жилой дом |

Кадастровая стоимость 50 кв. м |

|

Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение |

1 млн. рублей |

Льготы:

Все существующие льготы по уплате налога на имущество физических лиц сохранены, при этом, данные льготы будут предоставляться в отношении одного объекта недвижимого имущества каждого вида, который должен быть выбран самим налогоплательщиком.

В случае отсутствия заявления о выборе объекта, подлежащего льготированию, налоговый орган выберет его самостоятельно по большей сумме исчисленного налога.

В случае, если ранее налогоплательщиком представлялось в налоговый орган заявление о предоставлении льготы повторного представления заявления не требуется.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться дополнительные налоговые льготы, основания и порядок их применения налогоплательщиками.

Чтобы ознакомиться с принятыми органами местного самоуправления нормативными правовыми актами об установлении налоговых ставок, дополнительных вычетов и льгот можно обратиться к сервису «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России

Особенности по уплате налога в 2017 году

За налоговый период 2016 год предусмотрено применение понижающего коэффициента 0,2 к сумме налога исчисленного к уплате для всех объектов, за исключением объектов недвижимости, включенных органом власти субъекта Российской Федерации в перечень в соответствии со статьей 378.2 Кодекса(объекты административно-торгового назначения, общественного питания, бытового обслуживания).

Ознакомиться с размером кадастровой стоимости конкретного объекта недвижимости можно в органах Росреестра по запросу, а также справочно на сайте Росреестра.

Пример:

Для снижения налоговой нагрузки на граждан предусмотрен особый порядок расчета на переходный 4-х летний период:

|

Исходные данные |

Пример № 1 (квартира) |

Пример № 2 (квартира) |

|

Кадастровая стоимость, руб. |

11 000 000 |

2 500 000 |

|

Ставка налога |

0,15 % |

0,1% |

|

Площадь объекта, м2 |

120 |

50 |

|

Сумма налога за 2014 год, исчисленная исходя из инвентаризационной стоимости, руб. |

9 000 |

2 000 |

|

Вычет |

1 833 334,00 (11 000 000/120х 20 м2) |

1 000 000,00 (2 500 000/50 х 20 м2) |

|

Налоговая база, руб. |

9 166 666,00 (11 000 000,00 - 1 833 334,00) |

1 500 000,00 (2 500 000- 1 000 000,00) |

|

Сумма налога, исчисленная от кадастровой стоимости |

13 750 (9 166 666,00х 0, 15%) |

1 500 (1 500 000,00 х 0,1%) |

|

Сумма налога к уплате за 2015 год, руб. |

9 401,4 ((11 007– 9 000) х 0,2 + 9 000)) |

1 500 |

Дополнительную информацию можно получить по бесплатному телефону Единого контакт-центра ФНС России: 8 800-222-22-22 или на сайте www.nalog.ru.