Кредитование: точный расчет

Оформить кредит в банке сейчас достаточно легко. По данным национального бюро кредитных историй за последнее время банки все чаще стали оформлять кредиты на покупку автомобилей, недвижимости, а также продолжают наращивать выдачу кредитных крат, как заявляют кричащие рекламы "На исполнение заветной мечты". За первые 5 месяцев 2017 года количество выданных новых кредитных карт выросло на 23,5% по сравнению с аналогичным периодом прошлого года.

Несмотря на то, что сами банки, в первую очередь, заинтересованы в том, чтобы долг был возвращен, к сожалению, порой не совсем объективно оценивают реальную платежеспособность кредитора. А многие наши сограждане, отправляясь за займом, плохо просчитывают свои возможности. Мало кто задумывается о том, что попадая в «долговую яму" люди портят свою

кредитную историю, которая в будущем могла бы пригодиться.

- Люди с низкими доходами превышают допустимый уровень кредитной нагрузки, берут займы, которые не могут обслужить. Это и есть те финансовые грабли, на которые снова и снова наступает население России, - заключает председатель правления Международной конфедерации обществ потребителей Дмитрий Янин.

Отправляясь в банк, важно, прежде всего, оценить необходимость совершения покупки в кредит. При современных процентных ставках переплата окажется очень существенной. Посмотрите сможете ли вы вернуть долг, как говорится - берешь чужое, а отдаешь свое. И конечно же изучите максимальное количество предложений на финансовом рынке: зайдите на сайты кредитных организаций, на специализированные порталы, такие как

banki.ru или

sravni.ru, ознакомьтесь с отзывами в Интернете.

Специалисты также советуют обратить внимание на предложения банка где вы получаете зарплату, или на тот, где вы уже брали кредит и благополучно вернули его.

Семь раз отмерь, один раз отрежь – поговорка, максимально точно описывающая правила поведения заемщика. Все больше появляется экспертов из области экономии личного бюджета, мнения которых относительно кредитования схожи в одном – лучше не прибегать к «кредитной поддержке», но если обойтись без нее нельзя, то необходимо рассмотреть все варианты и внимательно изучить договор. Такой подход к делу поможет сократить кредитное бремя на 5-10%.

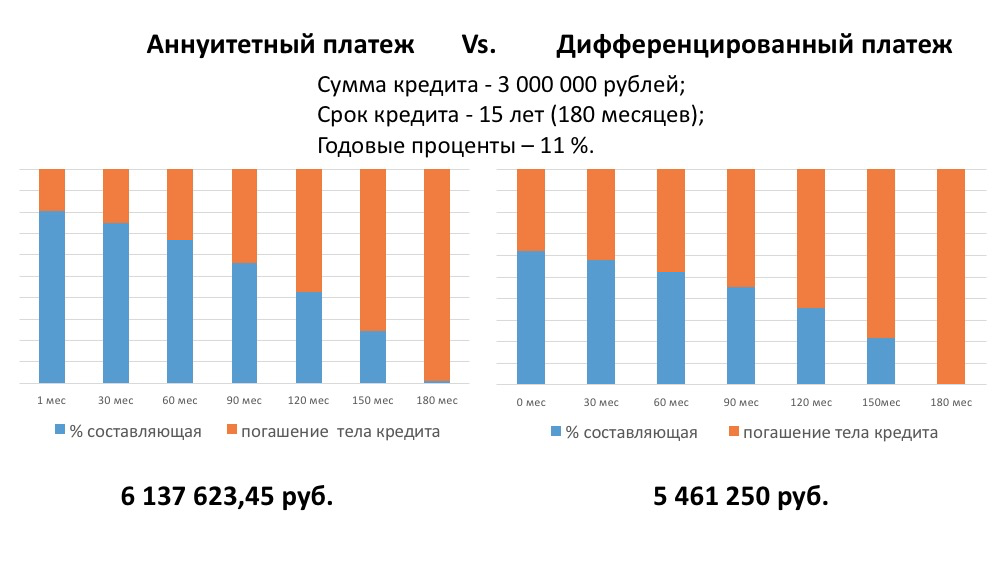

Для того, что бы не чувствовать себя «белой вороной» в кредитной организации необходимо ознакомиться с базовыми финансовыми знаниями. Выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Но не только ставка влияет на сумму выплачиваемых процентов, но и способ их начисления и метод погашения кредита. Таких методов существует два: аннуитетные платежи и дифференцированные платежи, в чем же разница.

Аннуитетный платеж - в этом случае ежемесячные выплаты по кредиту для заемщика получаются одинаковые в течение всего срока кредитования независимо от оставшейся суммы задолженности. Ежемесячный платеж включает в себя сумму основного долга и сумму начисленных процентов по кредиту.

Удобна данная схема тем, что банк рассчитывает равномерный размер выплат на протяжении всего срока кредитования. В этом случае на первом этапе выплачиваются в большей степени проценты, а основная часть тела кредита гасится во второй половине срока.

При этой схеме, даже если вы вернете кредит досрочно (если это предусмотрено договором), вы не сумеете сэкономить на процентах, ибо выплатите их в первую очередь.

Рассчитаем пример кредита при погашении аннуитетным методом:

Сумма кредита - 3 000 000 рублей;

Срок кредита - 15 лет (180 месяцев);

Годовые проценты – 11 %.

(значение «0.0092» – 1/12 процентной ставки)

Для расчета процентной составляющей, необходимо остаток кредита умножить на годовую процентную ставку и поделить на 12 (месяцев в году). В нашем случае рассмотрим процентную составляющую на начало платежа и получим:

3 000 000 * 0.11 / 12 = 27 500 (процентная составляющая первого платежа).

Следовательно, из 34 097,91 = рублей первого платежа 27,5 тысяч приходится на выплату процентов за пользование кредитными услугами банка и следовательно 6 722 руб. идет в тело кредита.

Дифференцированная схема - равномерное погашение основной части долга, а проценты выплачиваются пропорционально остатку задолженности.

Особенность дифференцированного платежа состоит в том, что к концу срока кредитования размеры выплат сокращаются. За счет чего происходит подобное сокращение? Дело в том, что вначале заемщиком выплачивается основной долг, так называемое «тело кредита», которое выплачивается равными долями. Выплаты по процентам на начальном этапе весьма ощутимы, ведь проценты начисляются на весь объем кредита. Поскольку «тело кредита» постепенно сокращается, то вместе с ним сокращаются и выплаты по процентам. Таким образом, к концу срока кредитования объемы выплат становятся значительно меньше.

Для того чтобы детально понять как работает данная схема рассмотрим наш пример при дифференцированном платеже:

Сумма кредита - 3 000 000 рублей.

Срок кредита - 15 лет (180 месяцев).

Годовые проценты – 11%.

Первый шаг - высчитывается размер основного платежа. Чтобы узнать его размер необходимо сумму кредита разделить на количество оставшихся месяцев.

3 000 000 / 180 = 16 667 рублей (размер основного платежа). При дифференциальных платежах размер основного платежа остается неизменным на протяжении всего срока погашения.

Второй шаг. Расчет начисленных процентов. Расчет производится путем умножения остатка по кредиту на годовую процентную ставку и деления получившегося значения на 12 (месяцев в году).

Поэтому в первый месяц сумма процентов равна: 3 000 000 * 0,11/12 = 27 500 руб.

Первый платеж составляет 16 667 + 27 500 = 44 167 рублей

Если мы подсчитаем сумму выплат за 100-й месяц то получим:

3 000 000 – (16 667 * 100) = 1 333 300 руб. – остаток тела платежа

1 333 300 * 0,11/12 = 12 222 руб.

Итого платежи 100-ого месяца равны 28 889 руб.

Таким образом, можно произвести расчеты каждого месяца самостоятельно:

Формула: ((сумма кредита – (сумма ежемесячного платежа * количество прошедших месяцев)) * процентная ставка / 12)+сумма ежемесячного платежа = платеж на n-й месяц.

ВЫВОДЫ

- Для каждого заемщика будет удобен свой вид платежей. Кто-то готов затянуть поясок на пару лет, чтобы потом уменьшить свое кредитное бремя. А кто-то спокойно воспринимает себя в качестве заемщика и надеется, что инфляция и девальвация со временем снизят реальную стоимость ежемесячных платежей.

- Попросите банкиров распечатать вам примерные графики по разным видам платежей. И объективно взвесьте все плюсы и минусы. Чего вы хотите: отдать долги побыстрее или платить меньше, но не отказывать себе в других удовольствиях здесь и сейчас.

- И не забывайте сравнить все варианты, которые предлагают кредитные организации на момент оформления кредита. Также время от времени пересматривайте условия по вашему виду кредита на рынке банковских услуг, вполне возможно вы найдете выгодную для вас программу рефинансирования, которая поможет сэкономить значительную часть вашего бюджета.

Сравнить условия двух схем погашения кредита можно используя форму представленную здесь.